Автор: Александр Красноперов

Журналистская зарисовка об истории и возможных сценариях развития охранного рынка в Украине.

Ситуацию, в которой оказался отечественный рынок охраны, образно можно назвать «революционной»: и государственный регулятор (он же – доминирующий на рынке игрок), и частные охранные предприятия чуть ли не каждый день убеждаются, что действующая система регулирования себя изжила и не позволяет никому прогрессировать. «Секьюрити ЮЭй» взял на себя смелость спрогнозировать ситуацию на недалекую перспективу.

Рынок. Начало пути

Рынок. Начало пути

Любой прогноз имеет все шансы провалиться, если он не будет привязан к ретроспективе. Поэтому позволим себе остановиться на ранних этапах формирования охранного рынка.

Известно, что еще в конце 80-х годов минувшего столетия Технический комитет вневедомственной охраны МВД СССР разрабатывал модель построения государственной службы охраны во главе с вольнонаемным руководителем. На то время подобная модель уже апробировалась в прибалтийских республиках, однако, по понятным историческим причинам, дело не было доведено до конца. После 91-го года каждая бывшая советская республика начала искать свой путь.

В Украине через два года после получения независимости появилось Постановление Кабмина № 615, узаконившее Государственную службу охраны при МВД Украины. Это Постановление дало «отмашку» МВД на договорной основе зарабатывать деньги, охраняя имущество и граждан.

Родоначальники ГСО осознавали пагубность такого подхода, но поделать ничего не могли: МВД, как и другие структуры в то время, поразил вирус финансовой несостоятельности. Но отцы-основатели успокаивали себя тем, что ГСО - это временная структура, ведь следующей их задумкой была приватизация отделов охраны, превращение их в частные предприятия (но «снизу», а не «сверху» - как это было сделано позже при создании АО «Охорона-комплекс»). Кроме того, с разработкой законодательства о муниципальной милиции, все вооруженные подразделения ГСО предполагалось передать городским властям, а функцию мониторинга и, частично, реагирования, отдать на откуп частным охранным фирмам. А самой Службе предназначалось нести исключительно координационно-контрольные функции.

Так уж повелось, что ничего не бывает столь постоянным, как временное. Этап под названием «ГСО» затянулся. Созданная структура так и не стала авторитетным координирующим органом. Более того, Служба охраны «с головой» ушла в зарабатывание денег. Ветераны Службы вспоминают, как в середине 90-х доходило до того, что милицейскими нарядами официально, по договорам, охранялись лидеры организованных преступных группировок.

Не имея мощного государственного идеологического стержня, система ГСО была поставлена в зависимость от воли и настроений того или иного руководителя министерства. Точнее, от способности наделенного властью чиновника противостоять соблазнам и растлевающему фактору больших денег.

Спустя годы

По данным статистики, количество охранных предприятий в Украине увеличилось с 1005 в 2001 году до 3818 в 2009-ом. В прошлом году почти треть предприятий, 28 %, были зарегистрированы в Киеве, 8% в Донецке, по 6 % - в Одессе, Львове и Днепропетровске. Остальные более-менее равномерно распределились по всей стране. Однако, официальная статистика не отражает реальной картины, поскольку в одном регионе на одного человека может быть зарегистрировано до десятка фирм, что можно считать желанием владельцев получить дополнительные гарантии продолжения бизнеса в случае лишения лицензии одной из фирм.

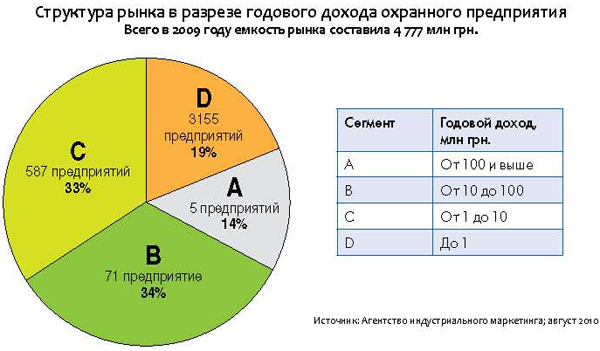

Вообще, до сегодняшнего дня в Украине никто не проводил комплексного и масштабного исследования структуры, емкости и динамики охранного рынка. Единственным достоверным исследованием могут считаться наработки Агентства индустриального маркетинга, специалисты которого оценили интегрированный «белый» доход рынка частной охраны за 2009 год в размере 4,77 млрд. гривен (что, кстати, приблизительно в 5 раз больше, чем в 2002 году).

По мнению Агентства, структура рынка такова, что, по итогам прошлого финансового года, 5 компаний (не считая ГСО) охватывают 14% всего оборота рынка. 71 предприятие, зарабатывая от 10 до 100 млн. грн. в год, отвечает за 34% годового оборота. Почти столько же вместе заработали 587 компаний с годовым оборотом от 1 до 10 млн. грн. Оставшиеся 19% рынка приходятся на долю почти трех тысяч охранных предприятий (см. диаграмму).

По информации Украинского института публичной политики, годовой объем услуг ГСО составляет около 1 млрд. грн. По мнению «Секьюрити ЮЭй», эта сумма занижена более чем в 2 раза, и более точной может считаться цифра 2,4 млрд.

Таким образом, можно допустить, что только «белый» объем рынка охранных услуг в Украине на сегодняшний день приближается к отметке «1 миллиард долларов». Если брать для сравнения Францию, то в 2008 году годовой оборот охранного рынка там составил 18 млрд. евро (такую цифру приводит Министерство торговли США на сайте www. buyusa.gov). Франция с ее 65-миллионным населением может служить неким индикатором потенциальной совокупной, «белой» и «черной», емкости украинского рынка и вывести исследователей на цифру в 15 млрд. долларов.

Приведенные цифры и объясняют многолетнее затягивание принятия правил дележа охранного «пирога». А кризис, заставивший олигархов считать каждый миллион, усугубил это затягивание. Но бесконечно так продолжаться не может. Один из общественных лидеров индустрии безопасности уже на публике заявил о готовности, в случае чего, организовать уличные акции протеста. Для «Секьюрити ЮЭй» уже очевидно, что 2011 год многое расставит на свои места, и рынок будет развиваться по одному из нижеприведенных сценариев.

Сценарий 1. Стыдно

Допустим, что, несмотря на критику, возмущения и даже уличные протесты, одиозный Закон “Об охранной деятельности” был принят в его сегодняшнем виде. Став «монополистом в законе» и легальной «кормилицей» министерства, ГСО уверенно подомнет под себя около 70 % рынка. В этом ей, безусловно, помогут, расширенные Законом полномочия МВД в сфере лицензирования. Учитывая возрастающую роль технического фактора, немалые денежные потоки обещают доходы от добровольно-принудительной сертификации средств охранного назначения. При этом сертификация свою основную функцию – защиту потребителей от недобросовестных производителей, а бизнес – от нечестной конкуренции, – не выполнит. Регулирование рынка будет производиться в «ручном режиме». Прописанный в ст. 20 законопроекта Экспертный совет будет работать «под дудочку» МВД, поскольку бизнес его членов со стороны общественности будет на 100% зависеть от велений чиновников. Будет то, что глава УСПП Анатолий Кинах недавно назвал «беспрецедентным масштабом коррупции и “щипачества”, обещая вынести «охранный» вопрос на рассмотрение Национального антикоррупционного комитета при Президенте Украины.

Сценарий 2. Страшно

В «страшном» сценарии государство признает, что допустило непростительные ошибки в регулировании охранного рынка и реорганизует ГСО. Подразделения реагирования будут переданы или в муниципальную милицию, или в патрульно-постовую службу. Материальные активы ГСО по хитромудрым схемам будут приватизированы одним из приближенных к правящей партии олигархом. Быстренько написав «под себя» необходимые законы и стандарты, через свои коммерческие структуры этот олигарх сможет контролировать до 85 % охранного рынка. При этом очень быстро решится вопрос с оружием, но оставшимся 15 % получить его будет крайне сложно, поскольку к экономике напрямую подключится политика: охранные фирмы станут вооруженным отрядом правящей партии.

Согласитесь, на фоне этого, кажущегося нереальным, сценария все круглые столы, координационные советы и выяснения, «кто же является главным демпингёром на рынке», выглядят детскими играми в песочнице. Но настолько ли уж он, этот сценарий, нереален?

Сценарий 3. Цивилизованно, но рискованно

Приватизация безопасности является глобальным трендом. Это подтверждают такие авторитетные источники, как отчеты Европейской Комиссии и Управления ООН по противодействию преступности и распространению наркотиков. Частные компании во многих странах принимают под охрану государственные объекты, традиционно причисляемые к особо важным.

Например, в США «частники» охраняют и атомные электростанции, и тюрьмы. В Великобритании, Германии, Швеции министерства внутренних дел закладывают в свои бюджеты затраты на услуги частных охранных предприятий. В этих и других странах профессиональным объединениям рынка делегируются регуляторные функции, которые ранее как-то пыталось выполнять государство.

Украина из этого тренда, в принципе, не выпадает: и государственные мужи, и многие бизнесмены осознанно склоняются к идее саморегулирования. Проект Закона “О саморегулирующих организациях” сулит СРО такие полномочия, как подготовка специалистов, добровольная сертификация, разработка и утверждение стандартов, выдача разрешений на право заниматься профессиональной деятельностью и т.д.

Президент Украинской федерации индустрии безопасности Олег Баран недавно отметил, что, положившись на государство, рынок не получил четких и прозрачных норм и правил ведения бизнеса. Глава УФИБ выразил убежденность, что сегодня-завтра механизмы саморегуляции уже будут запущены, и что конкурентоспособность компаний будут определять не в закрытых кабинетах, а в прозрачном профессиональном формате.

Коллега г-на Барана, президент-председатель правления Украинского союза пожарной и техногенной безопасности Борис Платкевич, судя по всему, также много надежд возлагает на саморегулирование. На прошедшей в начале октября в Ялте Международной конференции эта тема неоднократно поднималась как предмет заинтересованной дискуссии с коллегами из Германии, Польши, Венгрии, Чехии, Словакии. В Ялте Борис Станиславович инициировал разработку стандарта своей отрасли как одного из будущих основных нормативов СРО, и участники рынка в большинстве своем его поддержали.

Казалось бы, сценарий №3 – это панацея. Но есть и побочные эффекты. Если крупные, системообразующие предприятия рынка вдруг откажутся вступать в саморегулирующую организацию, то этот сценарий может обернуться катастрофой. Кроме того, исходя из традиций украинского бизнеса, одной из основных угроз саморегулированию следует считать создание новой, но уже общественной, коррупционной модели.

Не менее опасная угроза саморегулированию – саботаж со стороны инертных и не чистых на руку чиновников. Кстати, ни МВД, ни МЧС Украины еще официально не высказали своей позиции по поводу возможного получения их лицензиатами указанных выше вольностей.

Промежуточные выводы

Как бы не было стыдно и страшно, но выводы делать надо. А они следующие:

1. Рынок охраны «перезрел» в утомительном ожидании справедливых и недвусмысленных правил игры; понимая это, государство в самом скором времени обратит взор на регулирование охранного бизнеса. Не исключено, что Департамент ГСО при МВД Украины будет реорганизован в государственное охранное предприятие для (как вариант) последующей приватизации целиком или по частям. Если описанный вариант имеет право на жизнь, то будущий реальный владелец охранной монополии как-то себя проявит уже до конца этого года. Например, сам или через кого-то в верхах выступит «локомотивом» внедрения Системы 112 и/или инициирует некую Государственную программу развития телекоммуникаций.

2. Считаясь с тем, что приватизация сектора безопасности является не только общеевропейским, но и мировым трендом, государство создаст видимость саморегулирования в отдельных сегментах индустрии безопасности. Скорее всего, послабления коснутся сектора технических средств охранного назначения, в то время как сама охранная деятельность и вопрос об оружии останутся под пристальным вниманием власть имущих.

3. Самоорганизующая энергия многих профессиональных общественных объединений индустрии безопасности останется невостребованной до лучших времен.

STOP паника

Однако эти промежуточные выводы ни в коем случае не должны ввергать в панику истинных профессионалов охранного рынка (тем более, что даже 15 % от 15 млрд. - это, какие-никакие, 2,25 млрд. долларов).

Стремление людей жить качественнее и безопаснее обуздать сложно. Жить по меркам СССР навряд ли хотят даже коммунисты. Поэтому мало-помалу, независимо от приведенных сценариев, в Украине будет развиваться западная модель охранного бизнеса — с превалированием технических средств охраны над физической, с обязательным страхованием материальной ответственности и с оказанием целого ряда сопутствующих услуг – юридических, аналитических, кадровых и даже клининговых. Рыночные реалии вынудят охранные фирмы и фирмочки задуматься о слиянии. Более крупные структуры неминуемо станут акционерами средних и мелких компаний и переведут свои услуги в разряд сетевых. И тогда, даст Бог, никому не будет ни страшно, ни стыдно.